成功者的投资经验是靠不住的( 二 )

以2009年上市的首批创业板公司为例 , 作为深交所精挑细选的公司 , 其盈利水平和股价涨幅 , 总体超过创业板公司的平均水平 。由于2016年开始 , 价值投资的理念成为市场主流 , 所以我以这27家公司2009-2015年这七年ROE的平均数进行排序 , 超过15%(巴菲特最喜欢的标准)的公司有四家(下表粗框内的前四家) , 分别为探路者20% , 网宿科技19% , 乐普医疗18% , 红日药业17% 。

文章图片

文章图片

如果我们从2016年5月(即2015年年报公布后)开始投资至今 , 五年多的平均收益率仅为-11% , 同期创业板的涨幅为63% , 而这27家公司的平均收益率为78% 。

把这27家公司按ROE分为高中低三组 , 每组刚好9家公司 , 2016年5月投资至今 , 算术平均收益分别为83% , 185%和-35% , 中ROE组收益率(9.5~13.3%)远远高于高ROE组(13.3%以上) 。

表面上看 , 高ROE组也跑赢了指数 , 但这只是算术平均收益 , 高ROE组的9家公司中只有爱尔眼科和华测检测两家公司跑赢了指数 。

中ROE组大幅跑赢了指数 , 但这几乎是以亿纬锂能一家之力完成的 , 同样也只有两家跑赢了指数 。

更要命的是 , 这几年跌幅最大的五支股票 , 两支是在高ROE组 , 两支在中ROE组 , 只有一支在低ROE组 。

如果仅就这27家公司看 , ROE有一定的判断价值 , 但非常有限:

第一、由于超过平均收益的公司仅有4家 , 占比15% , 找不到最好的四家公司 , 还不如买指数 , 虽然最好的公司不会出现在低ROE中 , 但高ROE和中ROE的区别作用不大

第二、低ROE公司固然是“稳定的烂” , 但最差的五家公司却与ROE的水平无关 , ROE低可以排除烂公司 , 却无法排除那些可能带来致命亏损的“最烂公司”

当然 , 如果只用27家公司的数据下结论 , 那我也出现了“代表性偏差” , 但我也不打算找更多的标的 , 再多的标的也无法避免“代表性偏差” , 更重要的是搞清背后的原因是什么 。

仔细分析ROE超过15%的这四家公司:

探路者是户外用品的龙头 , 2015年以后 , 为了打开增长空间而进入其他领域的尝试以失败告终 , 导致ROE一路下降的原因既有净利润的下降 , 也有资产周期率的下降 。

文章图片

文章图片

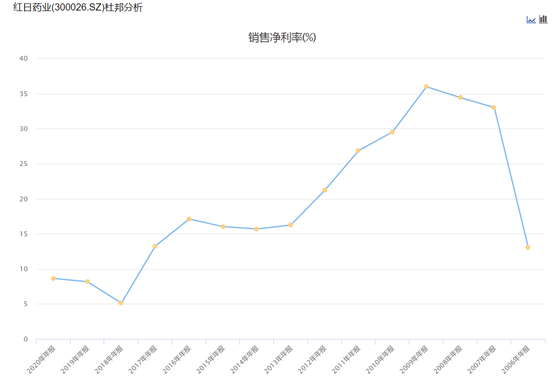

红日药业是众多未能实现向创新药转型的传统药企的代表 , 2015年以前的高ROE是中药注射剂被滥用的结果 , 随着不良事故和医保控费的展开 , 其衰退是必然的 。

文章图片

文章图片

再看网宿科技 , 其高ROE是典型的产业趋势形成的 , 其CDN业务刚好碰上手机视频流量大爆发 , 但由于竞争壁垒比较低 , 随着阿里等巨头的进入 , 公司业绩迅速归于平淡 。

文章图片

文章图片

排名第五的神州泰岳同样也是因为产业趋势(手机流量红利)而获得高ROE , 又因为产业趋势结束前没有转型而衰落 。

公司规模越大 , 越容易获得稳定的ROE , 这正是巴菲特看中ROE的原因 , 但创业板上市的都是中小规模的公司 , 不管是消费、医药还是科技制造 , 其高ROE都缺乏稳定性 , 易受产业趋势影响 。

推荐阅读

- 微软史上最大收购行动,决战元宇宙的背后是「文化输出能力」?

- 有一个重男轻女的母亲是怎样的体验?

- 老公为什么会找丑的女人做女朋友?

- 吴婷和武庚的婚姻是否能够帮助他人的婚姻?

- 世上只有妈妈的孩子像块宝…在歌谣里有数不尽的甜蜜

- 嫁给一个不爱自己的男人是什么感受?

- 单纯的女生你伤不起,因为过了几年,你看到她就会内疚

- 一个老实本分的女人,都有哪些表现?

- 皮肤黑的人是不是不适合做老婆?

- 喜欢上一个人的时候,男方和女方各是如何说的