成功者的投资经验是靠不住的( 三 )

而对于波动性比较大的A股 , 其ROE的小幅波动往往会造成“戴维斯双杀”或“戴维斯双击” , 成为股价波动放大器 。

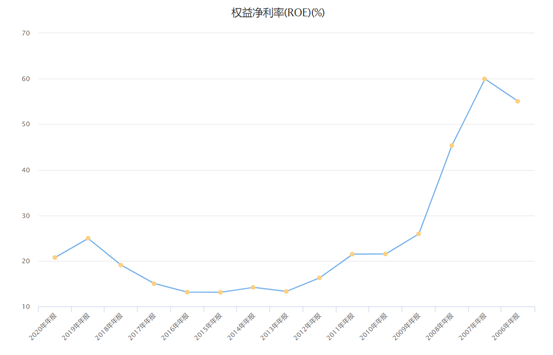

四家公司中最反常的是乐普医疗 , 这是创业板前十年的大牛股 , 无论从行业空间、竞争格局还是产品竞争力 , 乐普医疗都是标准的优秀公司 , 2015年刚好是其ROE的最低点 , 此后一路上行至27% , 导致股价从那时到去年7月 , 涨幅达170%以上 。

文章图片

文章图片

但从去年下半年开始 , 公司ROE仅仅微跌几个点 , 股价已经腰斩 。原因在于集采的结果预示着公司主营产品份额将持续丢失 。

很多投资者觉得 , 公司去年和今年(预测)的ROE仍然在20%以上 , 所以十几倍PE的乐普医疗被严重低估了 。是否被低估我无法判断 , 如果投资者预期未来几年 , 公司的ROE将会回到15%左右的正常水平 , 那么预示着业绩的下降才刚刚开始——这个预期才是低PE的真实原因 。

所以 , 对于ROE的判断 , 最重要的不是其历史稳定性 , 而是根据ROE的空间 , 根据基本面与ROE水平的匹配程度 , 推测ROE未来上行、下行和保持不变的趋势 。

比如 , 这个表中还有一个有意思的现象 , 2009~2015年ROE在12~14%之间的公司 , 出现了严重的两极分化 , 四支创业板牛股全部出自这个区间 , 但最差的五家公司也有二支混在其间 。

文章图片

文章图片

12~14%刚好是从好公司到优秀公司的瓶颈 , 也是从没有产业趋势到进入产业趋势的拐点 , 其估值在这个区间内也更有弹性 。

文章图片

文章图片

文章图片

文章图片

所以我认为ROE这个指标的高和低不是判断好公司的标准 , 更与未来的涨跌无关 , 我会依照三个原则分析ROE:

第一 , 支持高且持续的ROE的逻辑通顺 , 这是最重要的 , 很多公司的高ROE水平 , 与其行业空间与产业趋势、竞争格局和商业模式不匹配 , 往往缺乏持续性;

第二 , 公司已经显示了一定的利润增长速度 , 这是成长股与价值股的区别 , 如果公司一直大比例分红 , 没有成长性也能获得高ROE , 但此类公司股价不可能在A股获得高估值 。

第三 , ROE从低于行业平均水平的位置向上 , 且仍然有上行的空间 。大部分“十倍公司”都需要满足这个条件 , 即:ROE上升50%到一倍 , 资产与营收规模增长一到两倍 , 估值上升一到两倍 。

不过 , 高ROE对公司质地的区分作用还是有的 , 相比之下 , 另一条同样被广泛使用的PEG=1的方法 , 就是典型的“代表性偏见”了 。

PEG=1是老黄历了

很多价值投资者都会用“PEG=1”作为成长股(价值股和周期股不适用)估值是否合理的标准 , 最常见的是从利润增速不低于20% , PE 20倍左右的公司中选股 。

但大部分人并没有想一想 , 为什么“PEG=1”是一个合理的估值水平呢?

仅仅是因为这是很多大师推崇的标准——彼得林奇说:PEG在0.5-1之间 , 是安全范围;PEG大于1时 , 就要考虑该股有被高估的可能 。

所以PEG=1本质上是彼得林奇长期投资实践的观察结果 , 是一个典型的经验数据 。任何经验数据如果不考虑其来源背景 , 就会陷入“代表性偏差” , 比如PEG=1的结论 , 就忽略了对合理估值影响巨大的因素——利率 。

推荐阅读

- 微软史上最大收购行动,决战元宇宙的背后是「文化输出能力」?

- 有一个重男轻女的母亲是怎样的体验?

- 老公为什么会找丑的女人做女朋友?

- 吴婷和武庚的婚姻是否能够帮助他人的婚姻?

- 世上只有妈妈的孩子像块宝…在歌谣里有数不尽的甜蜜

- 嫁给一个不爱自己的男人是什么感受?

- 单纯的女生你伤不起,因为过了几年,你看到她就会内疚

- 一个老实本分的女人,都有哪些表现?

- 皮肤黑的人是不是不适合做老婆?

- 喜欢上一个人的时候,男方和女方各是如何说的